北京利尔2024年年报:营收增长11.66%,净利润下滑18.65%

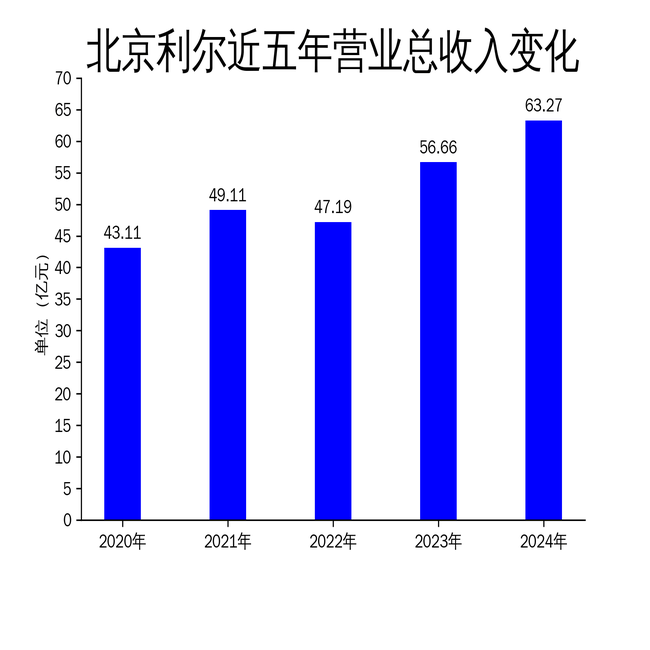

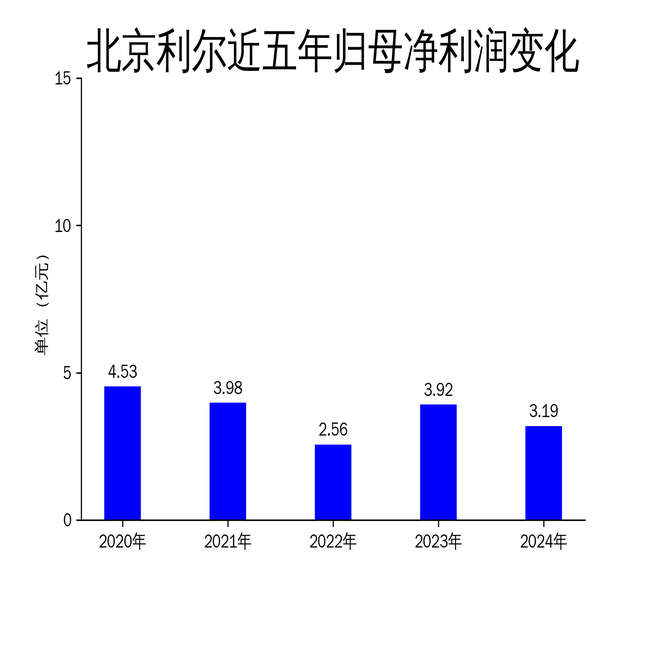

2025年5月3日,北京利尔发布了2024年年报。报告显示,公司全年实现营业总收入63.27亿元,同比增长11.66%;归属于上市公司股东的净利润为3.19亿元,同比下降18.65%。尽管公司在耐火材料行业整体运行趋弱的背景下保持了平稳运营,但净利润的下滑凸显了其在成本控制和盈利能力方面面临的挑战。

营收增长背后的隐忧

北京利尔2024年营业总收入达到63.27亿元,同比增长11.66%,显示出公司在市场中的持续增长能力。然而,这一增长并未带来相应的利润提升。报告期内,公司营业成本为54.15亿元,同比增长17.18%,远高于营收增速。这主要由于销售价格下降及原材料价格上涨,导致耐火材料业务毛利率较去年下降3.38个百分点。

尽管公司通过智能化、自动化改造提升了运营效率,并通过深化产业链投资建设平抑了部分价格风险,但成本压力依然显著。此外,公司海外业务收入规模增长趋势良好,但国内市场的不确定性仍对其整体盈利能力构成威胁。

净利润大幅下滑的原因

2024年,北京利尔归属于上市公司股东的净利润为3.19亿元,同比下降18.65%;扣除非经常性损益后的净利润为2.83亿元,同比下降19.17%。这一下滑主要归因于销售价格下降和原材料价格上涨的双重压力。

报告期内,公司经营活动产生的现金流量净额为1.59亿元,较去年同期增长197.58%,显示出公司在现金流管理上的改善。然而,净利润的下滑表明公司在成本控制和盈利能力方面仍需加强。此外,公司加权平均净资产收益率为5.97%,较上年同期下降1.74个百分点,进一步印证了其在资本回报率上的压力。

研发投入与未来展望

2024年,北京利尔研发投入金额为2.46亿元,同比增长19.52%;研发投入占营业收入比例为3.89%,较上年同期上升0.26个百分点。公司在细分领域高质量耐材应用方面取得了一定成效,持续推进重大研发项目攻关与研发创新工作。

尽管研发投入的增加为公司的长期发展奠定了基础,但短期内仍需面对成本压力和市场竞争的挑战。公司管理团队积极开拓市场,实现销售收入稳步增长,但在耐火材料行业整体运行趋弱的背景下,未来能否持续保持增长仍存在不确定性。

总体来看,北京利尔在2024年展现了较强的韧性,但净利润的下滑和成本压力的增加凸显了其在市场竞争中的挑战。公司需进一步优化成本结构,提升盈利能力,以应对未来行业的不确定性。

评论